收益率高達6.1%!個人專屬養老金產品 機遇還是風險?

一些金融機構推出了宣稱收益率高達6.1%的個人專屬養老金產品,引發了廣泛關注。在人口老齡化加劇、基本養老保險壓力增大的背景下,此類產品似乎為人們的養老規劃提供了新的選擇。高收益往往伴隨著高風險,消費者在“心動”之余,更需冷靜分析其背后的邏輯與潛在挑戰。

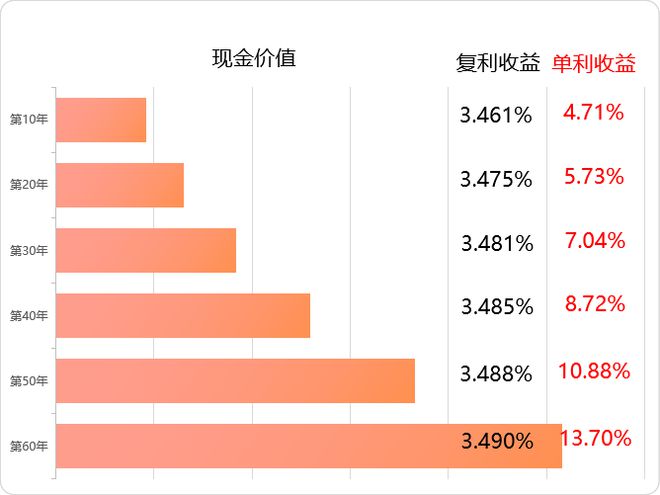

高收益承諾需理性看待。6.1%的收益率在當前低利率環境下顯得尤為突出,但需要注意的是,這類收益可能是基于歷史數據、預期收益或特定投資組合的測算結果,并非保證收益。養老金投資通常注重長期穩健,過高收益承諾可能隱含較高的投資風險,如權益類資產(股票、基金等)占比較大,市場波動可能導致本金損失。因此,投資者應仔細閱讀產品條款,明確收益類型(保證收益、浮動收益或組合收益),并評估自身風險承受能力。

個人專屬養老金產品的優勢在于其定制化和靈活性。與傳統養老保險相比,這類產品往往允許個人根據年齡、收入、風險偏好等因素選擇投資策略,例如年輕時可選激進型組合以追求增值,臨近退休時轉向保守型組合以保值。一些產品還提供稅收遞延優惠,即在繳費階段免稅,領取時再納稅,有助于長期積累。靈活性也帶來復雜性,投資者需具備一定的金融知識,或借助專業顧問,以避免選擇不當導致養老儲備不足。

監管與透明度是關鍵考量。個人養老金市場尚處發展初期,監管框架正在完善中。投資者應選擇由正規金融機構發行、受金融監管部門(如銀保監會)批準的產品,并關注資金投向、費用結構(如管理費、托管費)等信息。高收益若伴隨高費用,實際收益可能大打折扣。養老金投資周期長達數十年,產品的長期運作能力和機構信譽至關重要,需考察其歷史業績、風控措施和服務體系。

養老規劃需多元化配置。個人專屬養老金產品可作為養老“第三支柱”(個人儲蓄性養老保險)的補充,但不應替代基本養老保險(第一支柱)和企業年金(第二支柱)。一個健康的養老計劃應結合社會保險、商業保險、儲蓄投資等多種工具,分散風險。對于普通投資者,在追求收益的更應注重資產的穩健增值,避免因追逐高收益而忽視長期安全。

收益率高達6.1%的個人專屬養老金產品既有吸引力,也需謹慎對待。投資者應秉持“伏櫪”之心——既要有長期投資的耐心,又要有辨識風險的智慧。在養老這條長路上,科學的規劃和理性的選擇,遠比一時的高收益更為重要。建議咨詢專業理財顧問,結合個人實際情況,做出明智決策。

如若轉載,請注明出處:http://m.jxspxx.com/product/485.html

更新時間:2026-02-19 09:38:11